簿記上の取引とは

簿記上の取引とは、簿記の5つの要素、資産・負債・純資産・収益・費用のいずれかに増減変化をもたらす、すべての現象をいいます。

簿記上の取引は、生活上の取引と若干異なります。

- 生活でのみ取引といえるもの

お金の受け渡しが発生しないものは、簿記では取引とならないですが、日常生活では取引と呼ばれるものがあります。

例えば: 基本契約の締結や商品の注文など。 - 簿記でのみ取引といえるもの

簿記ではお金の増減に伴うものがすべて取引にありますが、日常生活では取引といえないものが多数あります。

例えば、盗難による金銭の損失など - どちらも取引といえるもの

いかのようなものは、簿記でも取引になりますし、生活でも取引と呼ばれます。- 商品の売買

- 経費の支払い

- 商品の売買

取引の種類

簿記上の取引は、営業取引と決算取引の2つに分けることができます。

営業取引

営業取引とは今まで述べた取引で,その財産や資本の内容がどのように増減変化をするかによって,交換取引,損益取引および混合取引に分けられる。

- (ア)交換取引は取引の結果,損益の発生をともなわない取引をいい,たとえば備品の購入,現金を銀行預金する,借入金を返済するなどの取引で資産や負債は増減するが,損益の発生をともなわない取引をいう。

- (イ)損益取引はその取引の結果,費用または収益の発生となる取引をいい,たとえば給料や借入金の利息の支払など損失の取引となり,売上代金や受取手数料などは収益取引となるもので,これらの取引は資産や負債の増減とともに損益の発生をともなっている取引をいう。

- (ウ)混合取引とは一つの取引の中に前記の(ア)の交換取引と(イ)の損益取引が混合して組合せとなっている取引をいう。たとえば借入金¥100,000の元金返済と同利息¥5,000を現金で支払ったという取引などをさし,次の内容である。例を示してみると,

決算取引

決算取引とは前項の営業取引のように営業期間中に営業活動を行うことによって,発生する取引とは違って,開始取引すなわち帳簿記帳始めに当たって財産調査などした事項を取引とみなして記帳するものや,また年度末決算に当たっての決算手続上の事項を一つの取引とみなして記帳整理することをいうもので,たとえば次の内容のものなどをいう。備品の減価償却費(定額法,購入価格10万円,耐用年数5年)¥18,000を計上した。従業員退職給与資金¥20,000を引当金として計上した。なお,別 章,財産の調査,決算の項を参照されたい。

取引の構成要素

取引

会計における取引は通常の商取引とは異なり、簿記における資産・負債・資本・費用・収益に増減を生じるような事柄について取引といいます。

たとえば、ある物品を売買するという契約をした場合、契約をしただけでは会計における取引には該当せず、実際にその物品が届いて(資産の増加)その代金を現金払い(資産の減少)または買掛金とする(負債の増加)段階で会計上の取引とします。

また、台風や水害などで建物や商品に被害を受けた場合は、通常の商取引では取引には当たらないが、会計上は資産の減少となることから取引に該当します。

総務とは

総務とは社員が働きやすい環境を整えて、業務に支障がでないようサポートする仕事です。

辞書では総務の意味として、「組織全体に関する事務を扱う職」(大辞林)、「組織全体に関する事務を扱うこと。また、その職にある人や、その部署」(デジタル大辞泉)と記載されています。

つまり総務の最も幅広い定義は、生産、販売以外の全ての業務を司ることです。裏方部門とみられることもありますが、会社を支える重要な部署であることに間違いはありません。

総務部門の役割

総務部門の業務は、企業内の事務業務を全てつかさどる部門といわれています。

つまり、総務部から派生した人事部、経理部、法務部、広報部など間接部門の中枢で、企業内の経営管理を行う部署です。業務領域は企業によって異なりますが、総務部の役割は次のようにまとめることができます。

- 経営トップのサポート業務

- 全社的コミュニケーター

経営計画や経営戦略の策定など全社的な情報の連絡・調整、業務事項などの全社通達を行います。 - 他部門のサポート業務

各部門が円滑に効果的に業務を遂行できるよう支援します。 - 全社的活動の推進

全社的活動の準備・PR活動・運営とその支援を行います。

また、総務部門にとって、外部とのかかわりも重要な業務です。官公庁、取引先、各種関係先、金融機関、株主・投資家、経済・業界団体、学校・学生、地域社会、消費者などと良好な関係を保ち、会社を守る役割を担っています。

総務の仕事内容

総務の仕事内容は会社によって少しずつ違いますが、まず会社全体としての業務は、生産、販売、管理の3つに分けられます。この中の管理業務を全般的に担う部署が総務部門です。

多くの会社では、業務量や専門性を勘案して経営企画、経理、人事、ITなどを担う部署を会社規模の拡大に合わせ徐々に独立させていきます。そうして総務部門の業務範囲が少しずつ狭まる中で、最後まで残る仕事が庶務です。

庶務とはさまざまな事務のこと。総務の仕事といえば、事務職の代表例としてイメージする人も多いことでしょう。

- 文書管理

- 社内文書

- 社外文書

- 福利厚生

- 社会的な交際

ワクチンとは

私たちの身の回りには、細菌やウイルスによって引き起こされるさまざまな感染症があります。感染症にかかると体の中で抗体などが作られ、新たに外から侵入する病原体を攻撃するしくみができます。このしくみを「免疫」といいます。

免疫のしくみを利用したのが「ワクチン」です。ワクチンを接種することにより、あらかじめウイルスや細菌(病原体)に対する免疫(抵抗力)を作り出し、病気になりにくくするのです。

ワクチンの種類

日本の子どもが現在受けられるワクチンと、おすすめの接種年齢(数回接種が必要な場合は1回目の接種年齢)、スケジュールをまとめました。

(0歳からのワクチン)

| ワクチン(商品名) | 接種をはじめる月齢 | 接種回数 | 接種方法 |

| B型肝炎 | 生後2か月(生後すぐでも可) | 2回、追加1回 | 注射 |

| ヒブ | 生後2か月 | 4回(初回3回、追加1回) | 注射 |

| ロタウイルス「ロタリックス」 | 生後2か月 ※初回接種は生後14週6日までが望ましい | 2回 | 経口 |

| ロタウイルス「ロタテック」 | 生後2か月 ※初回接種は生後14週6日までが望ましい | 3回 | 経口 |

| 小児用肺炎球菌 | 生後2か月 | 4回(初回3回、追加1回) | 注射 |

| 四種混合(DPT-IPV) | 生後3か月 | 4回(初回3回、追加1回) | 注射 |

| 不活化ポリオ(IPV単独) | 生後3か月 | 4回(初回3回、追加1回) | 注射 |

| BCGワクチン | 生後5か月 | 1回 | スタンプ方式 |

(1歳からのワクチン)

| ワクチンの種類 | 接種をはじめる月齢 | 接種回数 | 接種方法 |

| MR(麻しん風しん混合) | 1歳の誕生日すぐに | 2回(2回目は小学校入学の前年) | 注射 |

| 水痘(みずぼうそう) | 1歳~1歳1か月 | 2回 | 注射 |

| おたふくかぜ | 1歳~1歳3か月 | 2回 | 注射 |

(3歳からのワクチン)

| ワクチンの種類 | 接種をはじめる年齢 | 接種回数 | 接種方法 |

| 日本脳炎 | 3歳(生後6か月から可能) | 基礎免疫3回(初回2回、追加1回)、9歳で4回目 | 注射 |

(生後6ヵ月以降、毎秋のワクチ)

- インフルエンザワクチン

外部リンク

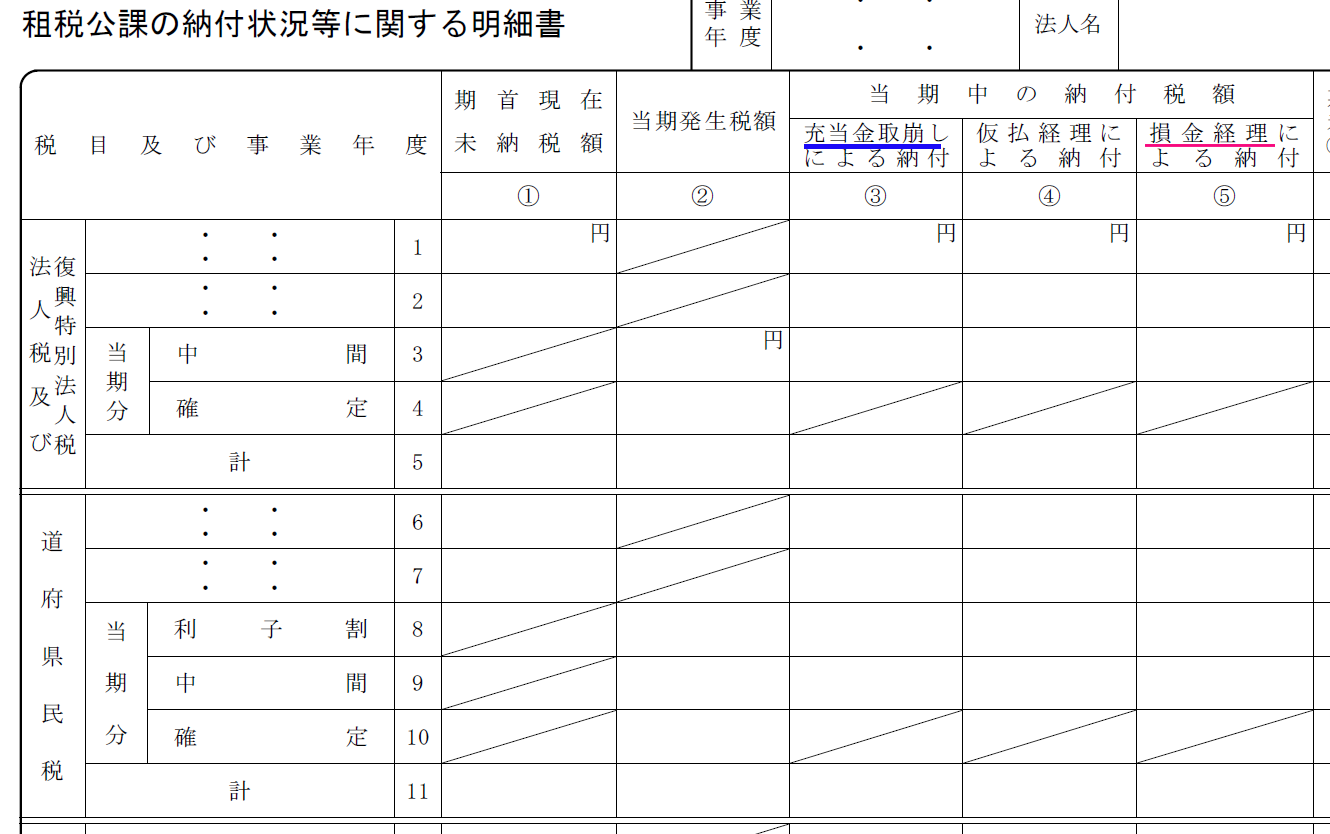

別表五(二):租税公課の納付状況等に関する明細書

概説

別表の目的

この明細書は、利益積立金額の計算上控除する法人税等の税額の発生及び納付の状況並びに納税充当金の積立て又は取崩しの状況を明らかにするために使用します。

納税の経理処理

税金納付の経理処理は主に三つの処理方式がありまして、以下それぞれ説明します。

充当金取崩しによる納付

ここの充当金は納税充当金であり、会計でいう未払法人税、未払住民税、未払事業税等のことです。

申告対象年度に次のような仕訳で「未払法人税等(納税充当金)」として引当計上をし、

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税・住民税及び事業税 | 100万円 | 未払法人税等 | 100万円 |

翌期首日の2ヶ月以内の実際納付日に次のような仕訳で納税充当金を取り崩します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 100万円 | 現金 | 100万円 |

このように納税充当金は翌期の納付に充当させるための一種の未払金です。

この方式が企業会計基準とされ一般的な会計処理とされていますが、小規模法人においては下記の損金経理方式も認められています。

仮払経理による納付

仮払経理による納付とは、一般的なる租税公課勘定とは区別された法人税等勘定などを使用することを前提に、税金の中間申告および納付を行った場合に、これを会計上、仮払金(具体的には仮払法人税等勘定など)で処理をする方法をいいます。

損金経理による納付

「損金経理による納付」とは、前期末に確定した税金を未払計上せずに、納付した際に以下のような仕訳で「法人税等」などのような費用勘定として経理する方法をいいます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 100万円 | 現金 | 100万円 |

あるいは

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 100万円 | 現金 | 100万円 |

記載要領

入力項目

- 期首現在未納税額

期首の未払法人税等(未払法人税、住民税、事業税のこと)の残高を入れます。 - 当期発生額

当期の中間申告で納付した税額と確定申告の税額の額を入れます。 - 充当金取崩しによる納付

充当金とは未払法人税等のことです。

基本的に、確定申告で納付すべき税額は前期の決算で未払法人税等に計上します。

この未払法人税等を取崩して納税をした場合、ここの欄に記載します。 - 仮払経理による納付

仮払経理とは、期中に仮払金で納税していて、期末に費用に振替えていない場合は、仮払経理による納付となり、そのの納税額をここに記入します。 - 損金経理による納付

最終的にに法人税等などの費用科目に計上して納税した場合は、損金経理による納付となり、そのの納税額をここに記入します。 - 期末現在未納税額

期末の未払法人税等の残高を入れます。

ここの税額は翌期の「期首現在未納税額」となり、翌期で充当金取崩しにより納付されます。

納税充当金の計算

一番下に、納税充当金の計算という欄があります。

別表五(一):利益積立金額及び資本金等の額に関する明細書

概説

別表の目的

表五(一)の「利益積立金額の計算に関する明細書」は、各事業年度における期首の利益積立金額を基に、税務における利益積立金額の期中の異動状況を記録し、期末の利益積立金額を確定するための別表です。

別表四が「税務上の損益計算書」と呼ばれているのと同様に、別表五(一)も期末の利益積立金額を表示することから「税務上の貸借対照表」と呼ばれています。

利益積立金とは

利益積立金とは、所得の金額のうち留保している金額をいいます(法2十八、令9)、法人の設立から現在までに留保した金額の累積額です。

所得の金額はその性格から次の3つに分けられます。

①留保・・・利益積立金を構成するもの

②社外流出・・・交際費のように、所得計算上は損金とはならず、所得に加算されるものの、法人の財産は社外に流失し減少しているもの

③課税外所得・・・別表4では(※)印として表現されている部分で、受取配当金のように、法人の財産は配当収入によって増加しているものの、所得の計算上は減算されているもの

利益積立金額=利益剰余金+申告調整事項の留保項目+納税充当金-未納法人税等

記載要領

利益準備金

決算書の利益準備金の増減を記載します。

- (1)期首現在利益積立金額欄

前期の「差引翌期首現在利益積立金額」を記載します。 - (2)減少の欄

今期に取り崩した金額をに記載します。 - (3)増加の欄

今期に積立した金額をに記載します。 - (4)差引翌期首現在利益積立金額の欄

決算書の利益準備金の金額を記載します。

納税充当金

決算書の未払法人税等の増減を記載します。

- (1)期首現在利益積立金額欄 前期の未払法人税等を記載します。

- (2)減少の欄 今期に前期の未払法人税等を納付した金額をに記載します。

- (3)増加の欄 今期に確定した未法人税等をに記載します。

- (4)差引翌期首現在利益積立金額の欄 決算書の未払法人税等の金額を記載します。

未納法人税等

「未納法人税等」の欄は、「納税充当金」の内訳であり、法人税・都道府県民税・市町村民税の増減を記載します。

事業税は支払った時に損金算入されるため、ここに含まれません、したがって、「未納法人税等」と「納税充当金」の金額は、事業税の金額だけズレることになります。

関連

別表四との関連

【A+B-C=D】

A) 別表五(一)のⅠ「①期首現在利益積立金額」の「31差引合計額」

B) 別表四「②留保」の「47所得金額又は欠損金額」

C) 別表五(一)のⅠ「③当期の増減・増」の「28.29.30未納法人税等」の中間・確定の合計

D) 別表五(一)のⅠ「④差引翌期首現在利益積立金額」の「31差引合計額」

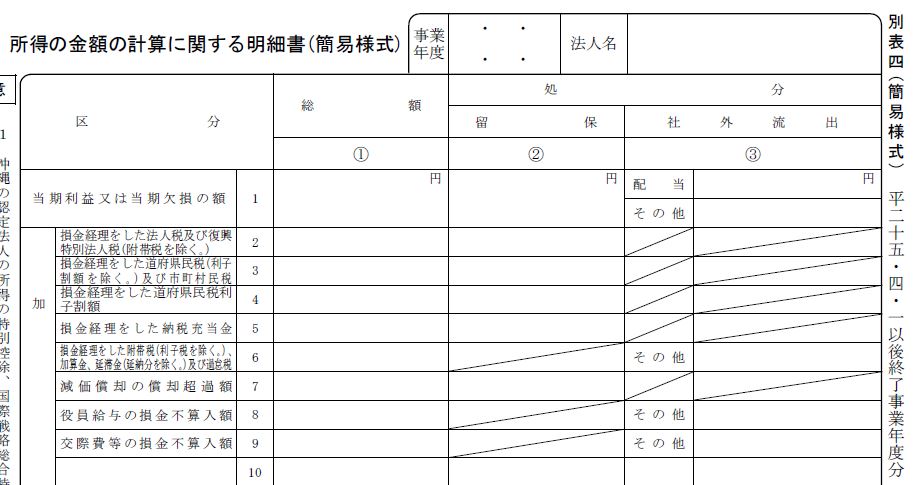

このトピックは別表四 「所得の金額の計算に関する明細書」を取り上げてその書き方をサマリーします。

概説

別表四の目的

別表四は課税所得を計算するための別表です。

別表四は、法人税の損益計算書に相当するものであり、会計上の利益と税務上の所得の違いを調整しなければならないため、損益計算書の税引前利益を基に、調整項目を記載し、税務上の所得金額を算出します。

税務上の所得

会計は、収益から費用を控除して利益を計算しますが、法人税の「所得」は「益金」から「損金」を控除して計算します。

収益と益金、費用と損金はそれぞれ近い概念ですが、目的が異なるために実際には一致しませんので、会計の利益から、以下のように加減算して法人税の所得へ修正する必要が生じます。

- 加算

- 益金算入

会計上に収益ではないが、税務上に益金の額に計上する必要なもの。

例えば: 引当金の取崩額 - 損金不算入

会計上に原価や費用、損失であるが、税務上に損金として認められないもの。

例えば:法人税・都道府県民税・市町村民税、交際費、寄附金など

- 益金算入

- 減算

- 益金不算入

会計上に収益であるが、税務上に課税されないもの。

例えば:受取配当金、法人税の還付金 - 損金算入

会計上に原価や費用、損失に計上されていないが、税務上に損金として処理されるもの。

例えば:所得税の控除

- 益金不算入

留保と社外流出

「留保」とは、文字どおり、申告調整による加算項目と減算項目の金額のうち法人内部に留まっている金額をいいます。つまり、法人税の利益剰余金を増減させるものです。

「社外流出」とは、配当金や役員賞与、交際費の損金不算入分のように、法人内部に留まらず外部に流出するものを言います。

記載要領

別表四は、関連する他の別表および、決算書情報を引用して作成されます。

当期利益又は当期欠損の額

決算書の当期純利益(税引き後当期利益)が引用されます。

加算項目

以下ののように各加算項目をそれぞれ説明します。

- 損金経理をした法人税及び復興特別法人税

別表5-2には法人税の確定額や納付額を入れます。

その中で「損金経理」で納付したという欄がありますが、そこに入れた金額がここに入ります。 - 損金経理をした道府県民税(利子割額を除く。)及び市町村民税

「損金経理をした法人税及び復興特別法人税」と同じです。

ここは「道府県民税(利子割額を除く。)及び市町村民税」の分の金額が入ります。 - 損金経理をした道府県民税利子割額

利子割は、平成28年1月から廃止になりましたので、この欄の記入が不要となります。 - 損金経理をした納税充当金

納税充当金とは、会計でいう未払法人税、未払住民税、未払事業税等のことです。

別表5-2に納税充当金の増加という欄がありますが、そこの金額がここに入ります。 - 損金経理をした付帯税

納税が遅れた場合の延滞税などの付帯税を損金として計上された金額がここに入ります。 - 減価償却の償却超過額

固定資産の耐用年数や償却方法は法人税法によって定められています。

ただし、会計上は、減価償却額に限度はありません。そこで、法人税に定められた枠を超えた金額がここに入ります。 - 役員給与の損金不算入額

役員給与の損金不算入額がここにはいります。 - 交際費の損金不算入額

交際費の損金不算入額がここにはいります

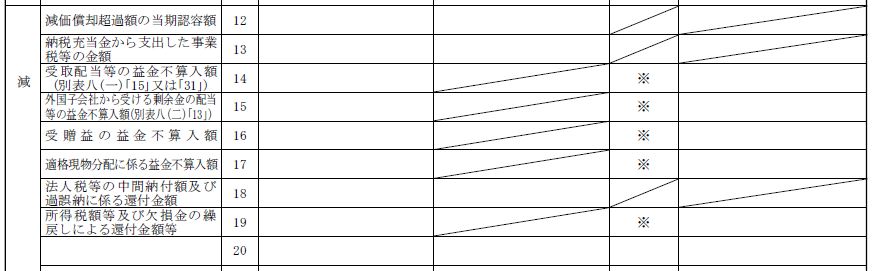

減算項目

以下ののように各減算項目をそれぞれ説明します。

- 減価償却超過額の当期認容額

この欄は、前年度で減価償却の償却超過額で加算していた金額を減算する欄です。 - 納税充当金から支出した事業税等の金額

事業税は申告納付をした年度に損金にできます。

前年度で「損金経理をした納税充当金」欄で加算された未払事業税は、今年度で納付したため、その金額がここにはいります。 - 受取配当等の益金不算入額

税引後の当期純利益をもとに支払われる配当金は、法人税等が課税済みですので、益金不算入として、その金額の全部または一部がここに入ります。

寄付金の損金不算入額

別表十四 「寄附金の損金算入に関する明細書」で計算された寄付金の損金不算入額はここにはいります。

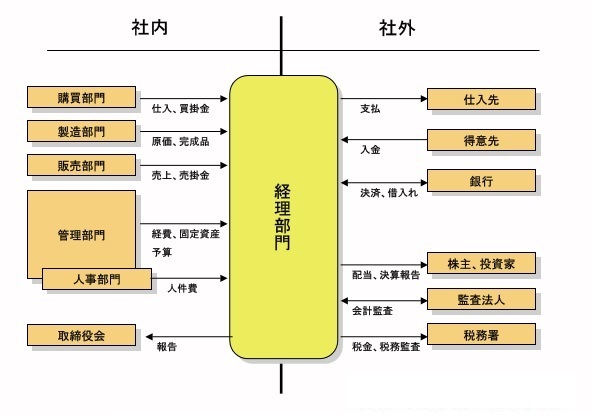

仕事内容

一言でいえば、経理とは、会社経営において大切な「利益」や「資産」を生み出すためにお金の管理をすることです。

会社はお金を稼ぐために、日々いろいろな活動を行っています。その企業活動に関する情報を「取引」として集め、「簿記」という方法によって記録し、集めた数字を見て改善点を考えたり、年度の終わりに「年次決算」として財務諸表を作成したりもします。 この一連の流れを1年間というサイクルのなかで繰り返していくのが経理の仕事です。

財務との違い

経理は日々の取引を記帳し、決算書などの資料を作成する作業を、財務は日々のお金の流れを管理し、資金不足にならないように銀行からお金を借りてくる仕事です。

位置づけ

経理部門の業務範囲は広範に渡り、企業内部の全組織で経理に関係のない部門はないといっても過言ではありません。

会計上の取引が発生すると必ず仕訳として表し、そのデータが経理業務の対象となります。

企業と外部関係者の間には大きく2通りの関係があります。

- 仕入先、得意先といった取引上の関係

資材や製品、サービスの購買、販売といったモノの取引が発生すると、そこには金銭の 関係が生じます。したがって、すべての取引には経理部門が関係してきます。 - 利害関係者といった企業評価上の関係

株主や投資家に企業の状況を開示するにあたり、会計上の決算報告の情報がもっとも重視されます。またその内容の正しさを 外部の監査法人によって証明してもらいますが、その際にも会計情報の正しさと監査するという観点 から経理部門がデータを提供します。

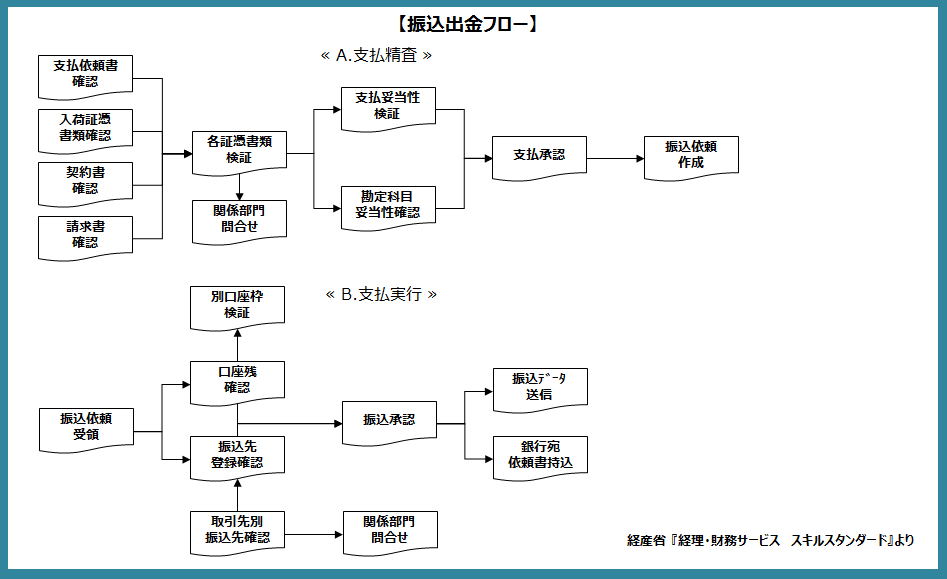

代金の支払においても、銀行振込によるケースが増えています。

代金の支払いは、実際に資金が社外に出ていくものであるため、特に、慎重な取り組みが必要です。また、代金決済におけるトラブルは、取引先との信用問題に直結しやすいことや、横領などの不正につながりやすい、といった点で、経営管理上、注意が必要な業務でもあります。

支払内容の精査

関係部門からの支払依頼に対して、該当する取引の契約内容及び請求書を確認し、支払内容や妥当性を検証します。

支払手続の実行

承認された支払依頼にもとづき、支払口座の残高を確認し、振込先口座、支払口座を登録して、銀行振込を実行します。

支払伝票の計上

銀行振込による支払事実にもとづき、支払伝票の計上を行います。

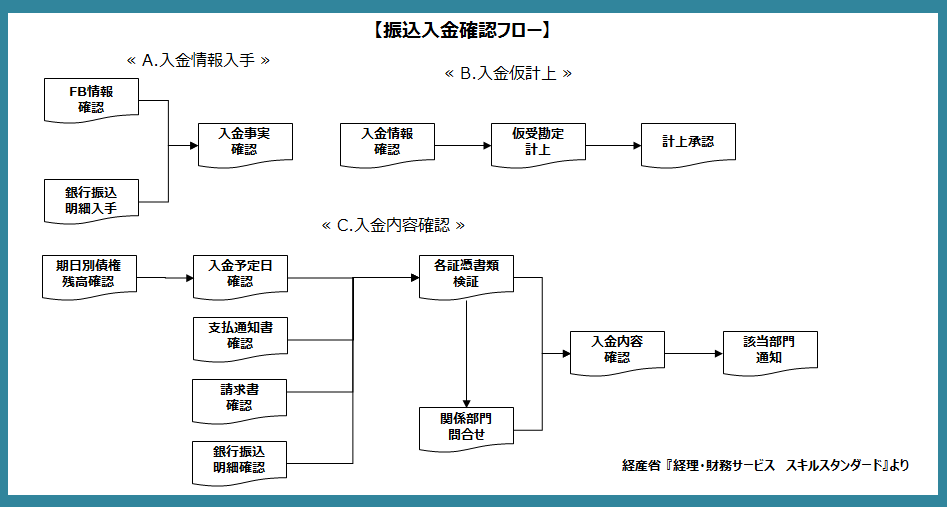

近年は、インターネットバンキングが普及し、銀行振込で入金処理をするケースが増えたため、会社の銀行口座には、日々多くの入金が発生します。

これらの入金を、素早く正しく処理するために、振込入金管理は、重要な業務のひとつとなります。

銀行振込情報の入手

ファームバンキングやインターネットバンキング経由による入金情報や、銀行振込明細書を入手し、取引銀行口座への入金事実を確認します。

入金伝票の計上

入金事実を確認後、入金伝票を計上します。入金内容が不明な場合には、仮受勘定にて入金計上処理を行います。

入金内容の確認

通知 入金内容を確認し、自社の請求内容との確認を行います。また、入金の対象となる部門に対して、入金事実についての通知を行います。

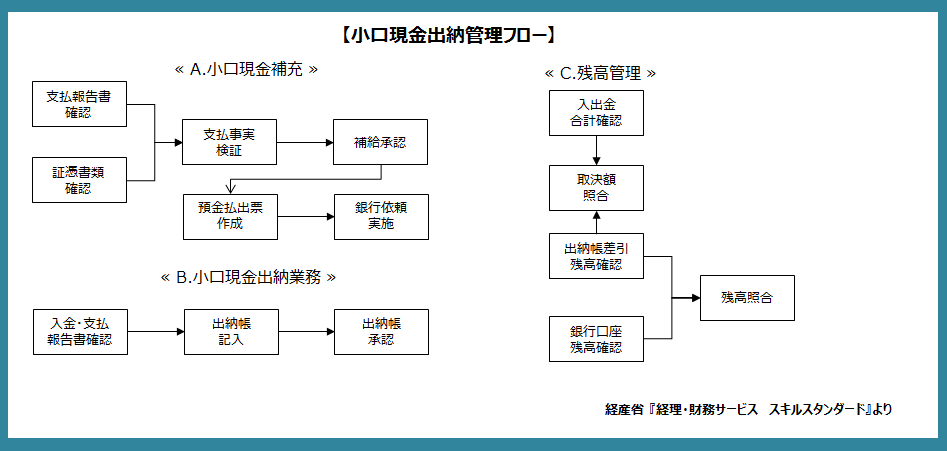

小口現金とは、各部署や事業所の会計係に、少額の経費支払を任せるために、あらかじめ預けておく少額の現金のことをいいます。

一般に、現金を支出する際は、本社の出納担当を通すのが原則ですが、会社規模が大きくなると、全ての支払業務を本社経由で行うことは非効率になるため、各部門や支店、工場などに、少額な経費の支払機能を移管するべく小口現金管理が行われます。

小口現金の補充

各部署の会計係より受領した、支払報告書や、証憑書類を確認し、支払事実を検証して、あらかじめ取り決めた小口現金の基準額まで、現金の不足額を補充します。

小口現金出納帳の記帳

小口現金の入金及び支払報告書をもとに、小口現金出納帳に入金・支払事実を記帳します。

小口現金残高の照合

小口現金の管理に誤りがないかをチェックするため、定期的に、小口現金出納帳の入出金および残高の合計と、社内規定で取り決めた基準額との照合、また、小口現金出納帳の残高と、金種表または銀行口座残高との照合を行います。