このトピックは別表四 「所得の金額の計算に関する明細書」を取り上げてその書き方をサマリーします。

概説 別表四の目的別表四は課税所得を計算するための別表です。

別表四は、法人税の損益計算書に相当するものであり、会計上の利益と税務上の所得の違いを調整しなければならないため、損益計算書の税引前利益を基に、調整項目を記載し、税務上の所得金額を算出します。

税務上の所得会計は、収益から費用を控除して利益を計算しますが、法人税の「所得」は「益金」から「損金」を控除して計算します。

収益と益金、費用と損金はそれぞれ近い概念ですが、目的が異なるために実際には一致しませんので、会計の利益から、以下のように加減算して法人税の所得へ修正する必要が生じます。

会計上に収益ではないが、税務上に益金の額に計上する必要なもの。

例えば: 引当金の取崩額 損金不算入

会計上に原価や費用、損失であるが、税務上に損金として認められないもの。

例えば:法人税・都道府県民税・市町村民税、交際費、寄附金など 減算 益金不算入

会計上に収益であるが、税務上に課税されないもの。

例えば:受取配当金、法人税の還付金損金算入

会計上に原価や費用、損失に計上されていないが、税務上に損金として処理されるもの。

例えば:所得税の控除 留保と社外流出

「留保」とは、文字どおり、申告調整による加算項目と減算項目の金額のうち法人内部に留まっている金額をいいます。つまり、法人税の利益剰余金を増減させるものです。

「社外流出」とは、配当金や役員賞与、交際費の損金不算入分のように、法人内部に留まらず外部に流出するものを言います。

記載要領別表四は、関連する他の別表および、決算書情報を引用して作成されます。

当期利益又は当期欠損の額決算書の当期純利益(税引き後当期利益)が引用されます。

加算項目以下ののように各加算項目をそれぞれ説明します。

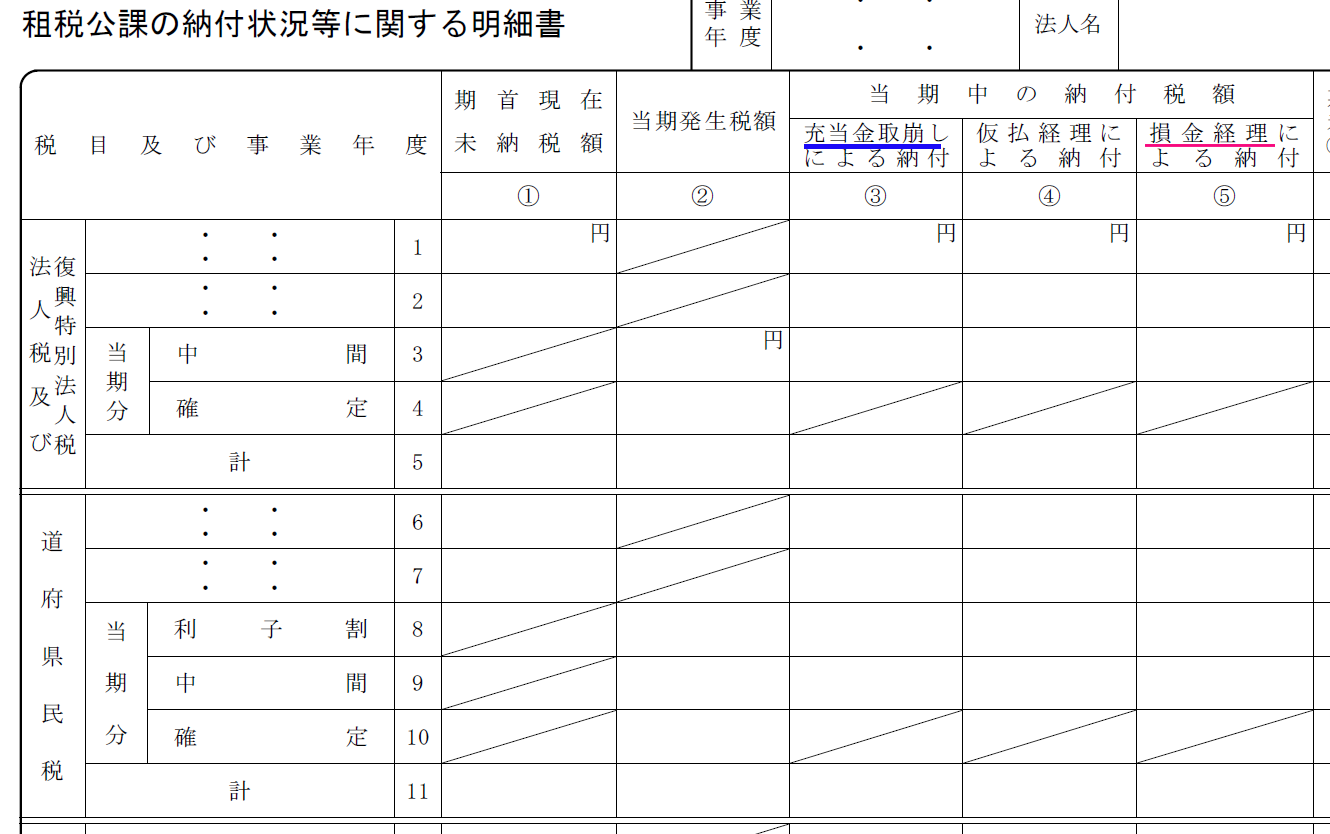

損金経理をした法人税及び復興特別法人税別表5-2には法人税の確定額や納付額を入れます。

その中で「損金経理」で納付したという欄がありますが、そこに入れた金額がここに入ります。 損金経理をした道府県民税(利子割額を除く。)及び市町村民税

「損金経理をした法人税及び復興特別法人税」と同じです。

ここは「道府県民税(利子割額を除く。)及び市町村民税」の分の金額が入ります。 損金経理をした道府県民税利子割額

利子割は、平成28年1月から廃止になりましたので、この欄の記入が不要となります。 損金経理をした納税充当金

納税充当金とは、会計でいう未払法人税、未払住民税、未払事業税等のことです。

別表5-2に納税充当金の増加という欄がありますが、そこの金額がここに入ります。 損金経理をした付帯税

納税が遅れた場合の延滞税などの付帯税を損金として計上された金額がここに入ります。 減価償却の償却超過額

固定資産の耐用年数や償却方法は法人税法によって定められています。

ただし、会計上は、減価償却額に限度はありません。そこで、法人税に定められた枠を超えた金額がここに入ります。役員給与の損金不算入額

役員給与の損金不算入額がここにはいります。交際費の損金不算入額

交際費の損金不算入額がここにはいります減算項目

以下ののように各減算項目をそれぞれ説明します。

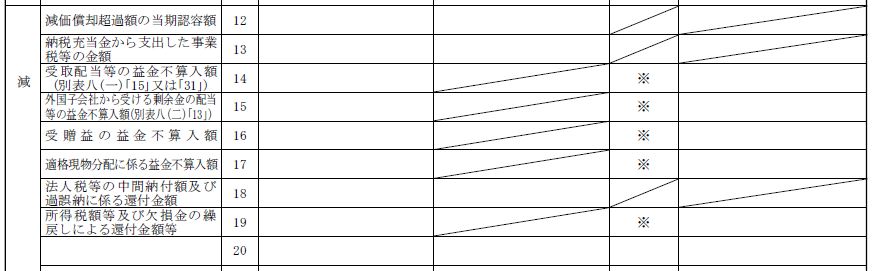

減価償却超過額の当期認容額この欄は、前年度で減価償却の償却超過額で加算していた金額を減算する欄です。納税充当金から支出した事業税等の金額

事業税は申告納付をした年度に損金にできます。

前年度で「損金経理をした納税充当金」欄で加算された未払事業税は、今年度で納付したため、その金額がここにはいります。受取配当等の益金不算入額

税引後の当期純利益をもとに支払われる配当金は、法人税等が課税済みですので、益金不算入として、その金額の全部または一部がここに入ります。 寄付金の損金不算入額

別表十四 「寄附金の損金算入に関する明細書」で計算された寄付金の損金不算入額はここにはいります。