1. 日本の不動産売買の基本構造(買主が理解すべき前提)

日本の不動産売買は、宅地建物取引業者(不動産会社)による仲介制度を中心に成り立っています。

買主は原則として、不動産会社を通じて物件情報を取得し、契約・決済・登記を経て所有権を取得します。

この流通構造を支えているのが、**REINS(レインズ)**と呼ばれる不動産情報ネットワークです。

2. REINS(レインズ)とは何か【買主目線】

REINS(レインズ)とは、国土交通大臣の指定を受けた不動産流通機構が運営する、業者専用の物件情報システムです。

売却依頼を受けた不動産会社は、一定条件下で物件情報をレインズに登録し、全国の不動産会社と共有します。

買主にとってのポイント

市場に出回る中古物件の多くはレインズ経由で流通している

買主自身は直接見られないが、仲介会社を通じて同じ情報網にアクセスしている

原則として、どの不動産会社に相談しても「市場情報の母体」は同じ

👉 レインズは、物件探しの裏側を支えるインフラと理解すると分かりやすいです。

3. 買主から見た不動産売買の基本的な流れ

物件探し

不動産会社に相談し、レインズ掲載物件などを紹介される購入申込み

買付証明書を提出し、条件交渉を行う売買契約

重要事項説明を受け、契約締結・手付金支払い決済・引渡し

残代金支払い、登記、鍵の引渡し

4. 現状渡し物件の注意点【買主が特に注意すべき点】

中古不動産では、「現状渡し」で売買されるケースが非常に多く見られます。

現状渡しとは

売主がリフォームや修繕を行わず、現在の状態のまま引き渡す条件のことです。

買主の注意点

設備の不具合や劣化があっても、原則として修繕請求できない

内装・水回り・設備は購入後に自己負担で対応する前提

契約書の「設備表」「物件状況報告書」の確認が重要

👉 現状渡し物件は、

「購入価格+リフォーム費用」で総額判断することが必須です。

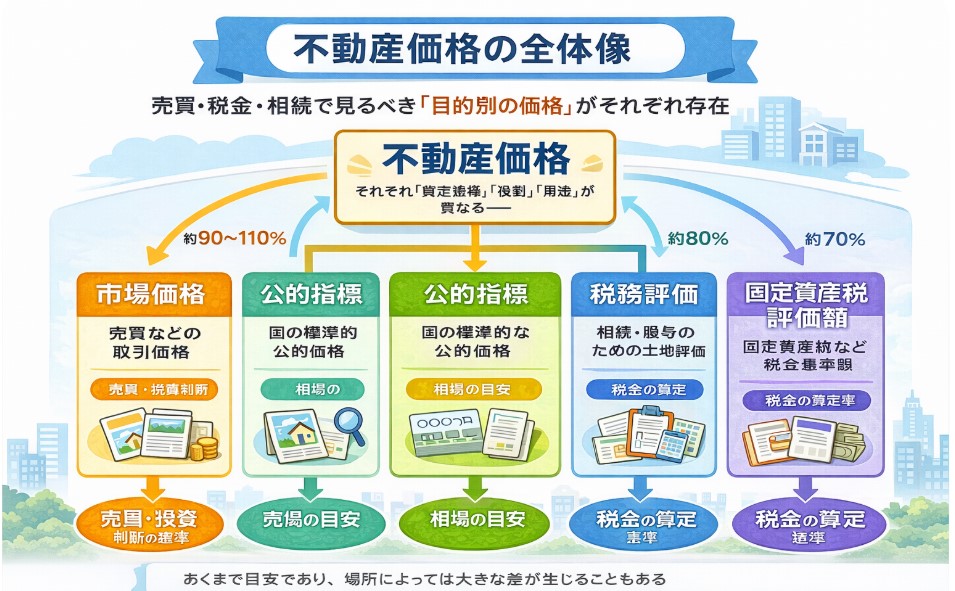

5. 固定資産税評価額の見方(税金計算の基準)

不動産購入時の税金は、多くの場合、売買価格ではなく固定資産税評価額を基準に計算されます。

固定資産税評価額とは

市町村が決定する評価額

固定資産税・不動産取得税・登録免許税の基準になる

売買価格の約6〜7割程度が目安(実績一般的なケース)

確認方法

固定資産税納税通知書

評価証明書(市区町村で取得)

6. 買主が支払う主な税金と計算方法

■ 不動産取得税(都道府県税)

※ 住宅用は大幅な軽減あり

■ 登録免許税(国税)

原則:2.0%

住宅用軽減適用時:0.3%〜0.15%(条件あり)

■ 印紙税

売買契約書に貼付

売買金額に応じた定額

7. 不動産購入時の総費用一覧【買主向け整理】

① 物件価格

土地・建物の売買代金

② 税金

不動産取得税

登録免許税

印紙税

③ 諸費用

仲介手数料

登記費用(司法書士報酬含む)

ローン事務手数料・保証料(利用時)

④ 購入後に発生しやすい費用

リフォーム・修繕費

設備交換費

引越し・家具家電費用

👉 **「物件価格+7〜10%前後」**が

初期総費用の一つの目安になります。

8. まとめ(買主視点の重要ポイント)

日本の不動産売買は、

REINSを基盤とした仲介制度のもとで行われています。

買主は、

レインズによる流通構造

現状渡し物件のリスク

税金が評価額ベースで計算されること

購入後費用まで含めた総額判断

を理解しておくことで、

不動産購入とリフォーム計画を安全に進めることができます。