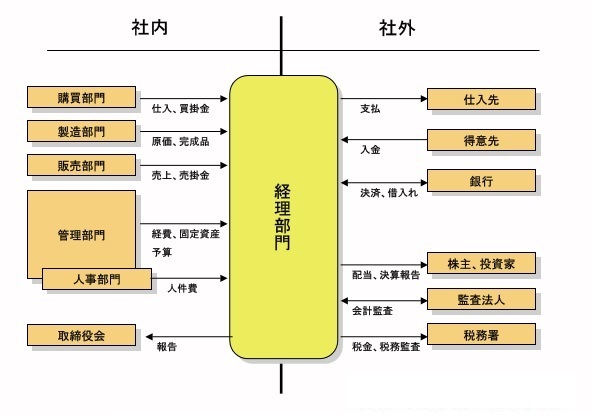

財務会計の成果物として、企業外部の関係者に提示する財務諸表と、財務諸表を作成する基礎となる会計帳簿から構成されます。

財務諸表

財務諸表(英:Financial Statements)は、企業が利害関係者に対して一定期間の経営成績や財務状態等を明らかにするために複式簿記に基づき作成される書類であり、 一般的には決算書と呼ばれることが多い。 財務諸表は貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等計算書等により構成されています。

貸借対照表

貸借対照表(英:Balance sheet、略:B/S)とは、決算日などのある一定時点において、企業が保有する資産と、負担している負債、そしてその差額としての資本を一覧表示した報告書です。損益計算書

損益計算書(英:Income statement、略:P/L)とは、ある一定の会計期間(一ヶ月、一年等)における、企業の本業としての売上高の合計額から、Cost(それに対する原 価)とExpense(事業を行う上で必要な販売費および一般管理費等の経費)を差引いていって、最終的な利益(当期純利益)を計算表示する報告書です。キャッシュフロー計算書株主資本等計算書会計帳簿

会計帳簿とは、会計上の取引を記載した帳簿でであり、 貸借対照表、損益計算書を作成する基礎となります。

会計帳簿は、主要簿と補助簿に分類され、さらに以下のように分類されます。

主要簿

企業等の取引を体系的に統括する帳簿仕訳帳

日々の仕訳を日付順に記録する帳簿です。総勘定元帳

仕訳帳の内容を勘定科目ごとに転記した帳簿です。補助簿

補助的な役割をする帳簿補助記入帳

取引が発生したら、日付を追いつつ、詳細を記入した帳簿です。現金出納帳

『現金』の取引と残高が一覧で分かる帳簿であり、 『現金』が増減する取引があった時に記入します。当座預金出納帳

『当座預金』の取引と残高が一覧で分かる帳簿であり、 『当座預金』が増減する取引があった時に記入します小口現金出納帳

小口現金の各支払額を支払った内容ごとに分けて記帳し、 小口現金の補給と支払の明細を記録するための帳簿です。受取手形記入帳

受取手形を受け取ったときに記入する帳簿です支払手形記入帳

手形を振り出したときに記入する帳簿です。売上帳

売上取引に関する詳しい内容を取引の発生順に記録していく帳簿です。仕入帳

仕入れに関する取引を発生順に記録していく帳簿です。補助元帳

特定の勘定についての明細を記録した帳簿です。売掛金元帳(得意先元帳)

得意先ごとの『売掛金』の残高が分かる帳簿です。

総勘定元帳の売掛金勘定からは、売掛金全体の増減は分かりますが、どの得意先に、どれだけ売掛金が残っているかはわかりませんので、そのための補助簿です。買掛金元帳(仕入先元帳)

仕入先ごとの『買掛金』の残高が分かる帳簿です。 総勘定元帳の買掛金勘定からは、買掛金全体の増減は分かりますが、どの仕入先に、どれだけ買掛金が残っているかは分かりませんので、そのための補助簿です。商品有高帳

商品の在庫がわかる帳簿です。

商品別に仕入れや売上、返品のたびに、数量や単価、金額(仕入原価)を記入します。

会計帳簿は法律により保存期間が定められています。会社法(会社法第432条)は10年、法人税法は7年です。