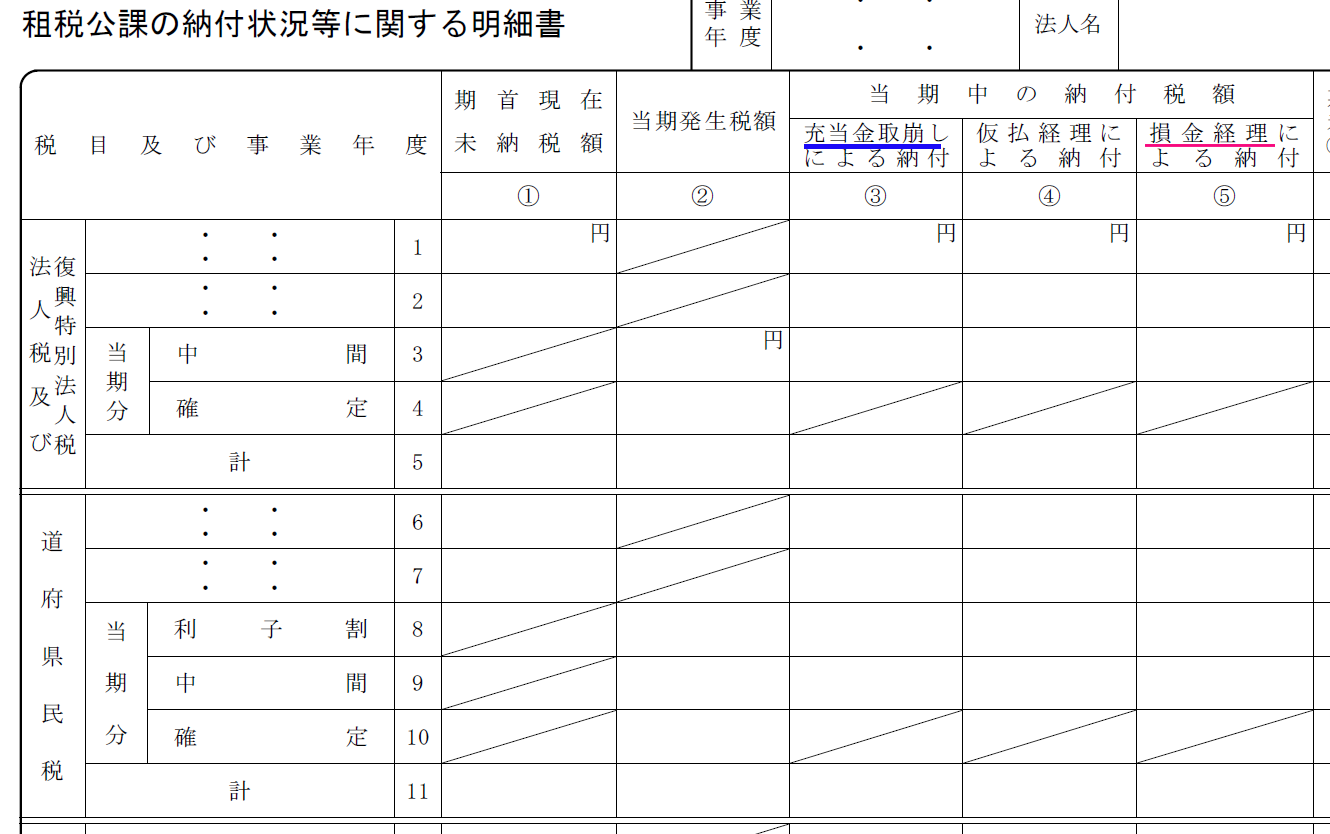

別表五(二):租税公課の納付状況等に関する明細書

概説

別表の目的

この明細書は、利益積立金額の計算上控除する法人税等の税額の発生及び納付の状況並びに納税充当金の積立て又は取崩しの状況を明らかにするために使用します。

納税の経理処理

税金納付の経理処理は主に三つの処理方式がありまして、以下それぞれ説明します。

充当金取崩しによる納付

ここの充当金は納税充当金であり、会計でいう未払法人税、未払住民税、未払事業税等のことです。

申告対象年度に次のような仕訳で「未払法人税等(納税充当金)」として引当計上をし、

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税・住民税及び事業税 | 100万円 | 未払法人税等 | 100万円 |

翌期首日の2ヶ月以内の実際納付日に次のような仕訳で納税充当金を取り崩します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 100万円 | 現金 | 100万円 |

このように納税充当金は翌期の納付に充当させるための一種の未払金です。

この方式が企業会計基準とされ一般的な会計処理とされていますが、小規模法人においては下記の損金経理方式も認められています。

仮払経理による納付

仮払経理による納付とは、一般的なる租税公課勘定とは区別された法人税等勘定などを使用することを前提に、税金の中間申告および納付を行った場合に、これを会計上、仮払金(具体的には仮払法人税等勘定など)で処理をする方法をいいます。

損金経理による納付

「損金経理による納付」とは、前期末に確定した税金を未払計上せずに、納付した際に以下のような仕訳で「法人税等」などのような費用勘定として経理する方法をいいます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 100万円 | 現金 | 100万円 |

あるいは

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 100万円 | 現金 | 100万円 |

記載要領

入力項目

- 期首現在未納税額

期首の未払法人税等(未払法人税、住民税、事業税のこと)の残高を入れます。 - 当期発生額

当期の中間申告で納付した税額と確定申告の税額の額を入れます。 - 充当金取崩しによる納付

充当金とは未払法人税等のことです。

基本的に、確定申告で納付すべき税額は前期の決算で未払法人税等に計上します。

この未払法人税等を取崩して納税をした場合、ここの欄に記載します。 - 仮払経理による納付

仮払経理とは、期中に仮払金で納税していて、期末に費用に振替えていない場合は、仮払経理による納付となり、そのの納税額をここに記入します。 - 損金経理による納付

最終的にに法人税等などの費用科目に計上して納税した場合は、損金経理による納付となり、そのの納税額をここに記入します。 - 期末現在未納税額

期末の未払法人税等の残高を入れます。

ここの税額は翌期の「期首現在未納税額」となり、翌期で充当金取崩しにより納付されます。

納税充当金の計算

一番下に、納税充当金の計算という欄があります。