1. なぜ不動産には「価格」が複数あるのか

不動産には、

**目的ごとに異なる「価格のものさし」**が存在します。

売買のための価格

税金を計算するための価格

相続・贈与のための価格

公的な目安としての価格

これらはすべて役割が違うため、

同じ不動産でも価格が一致しないのが普通です。

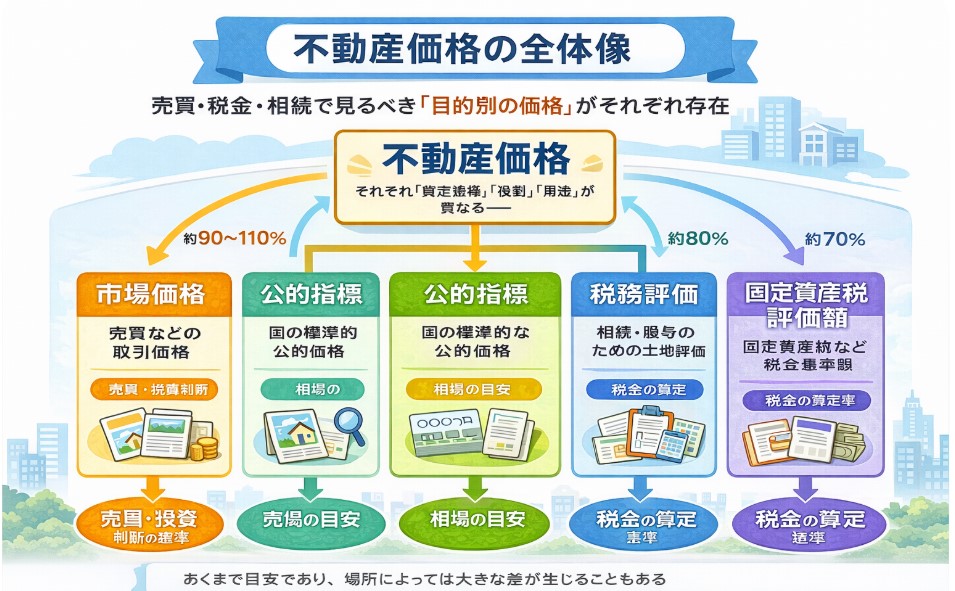

2. 不動産価格の全体像(位置づけ)

実務上は、次の4つを押さえておくと整理しやすくなります。

| 区分 | 主な価格 |

|---|---|

| 市場価格 | 実勢価格 |

| 公的指標 | 公示価格 |

| 税務評価 | 相続税路線価・固定資産税評価額 |

3. 実勢価格(じっせいかかく)

概要

実際に市場で売買される価格です。

買主と売主の合意によって決まる、いわば「本当の取引価格」。

特徴

景気・需要・立地・建物状態に強く影響される

同じエリアでも物件ごとに大きく異なる

不動産広告や契約価格は、この実勢価格

使われる場面

不動産売買

投資判断

リフォーム費用を含めた総額検討

👉 最終的な判断基準になる価格

4. 公示価格(こうじかかく)

概要

国が毎年公表する、標準的な土地の価格です。

特徴

毎年1回公表

実勢価格の目安として使われる

売買価格を直接決めるものではない

実勢価格との関係

実勢価格 ≒ 公示価格 × 1.0〜1.2倍程度(一般的傾向)

👉 **「このエリアはいくらぐらいが相場か」**を知るための基準

5. 相続税路線価(そうぞくぜいろせんか)

概要

相続税・贈与税を計算するための土地評価額。道路ごとに1㎡あたりの価格が設定されています。

特徴

公示価格の約80%程度が目安

土地の形状・奥行き・間口などで補正あり

建物価格は別途評価される

使われる場面

相続税・贈与税の計算

相続対策の検討

👉 「売れる価格」ではなく「税金計算用の価格」

6. 固定資産税評価額

概要

固定資産税・不動産取得税・登録免許税の基準となる評価額。

特徴

公示価格の約70%程度が目安

土地・建物それぞれに評価額がある

原則3年ごとに見直し

使われる場面

固定資産税

不動産取得税

登録免許税

👉 買主が税金計算で最も頻繁に使う価格

7. 価格同士の関係(整理)

一般的な関係は次のイメージです。

※ あくまで目安であり、地域や個別事情により前後します。

8. 買主・所有者が注意すべきポイント

● 価格の混同は危険

売買価格(実勢)

税金計算(評価額)

👉 用途が違う価格を比較しない

● 「安く買えた=税金も安い」とは限らない

税金は評価額ベース

売買価格が下がっても税額が大きく変わらないこともある

● 相続・売買・保有で見る価格が変わる

保有中:固定資産税評価額

相続時:相続税路線価

売却時:実勢価格

9. まとめ

不動産には、

実勢価格(市場)

公示価格(目安)

相続税路線価(相続・贈与)

固定資産税評価額(保有・取得)

という複数の価格が存在し、それぞれ目的に応じて使い分けられています。

不動産を購入・保有・相続・売却する際は、「今はどの価格を見る場面なのか」を意識することが、正しい判断と無駄な誤解を防ぐ最大のポイントです。